Jesienno-zimowy sezon na alkohole mocne. Jak wygląda sprzedaż tych kategorii?

Mamy już jesień. Jest to czas, kiedy w kategorii alkoholi następuje zmiana sezonu i koniec szczytu sprzedaży największej kategorii alkoholowej, a więc piwa, a zaczyna się wzrost znaczenia, a więc także udziałów wielu kategorii alkoholi mocnych, w tym oczywiście na przykład wódek, zarówno czystych, jak i smakowych.

Wódki czyste – sprzedaż w sklepach małoformatowych

Zacznijmy więc od największej kategorii alkoholi mocnych, czyli wódek czystych. To segment, którego sprzedaż według danych CMR jest skoncentrowana w dużej mierze w sklepach małoformatowych do 300m2 (na koniec 2 kwartału 2023 skumulowana sprzedaż wartościowa z 12 miesięcy, czyli tzw. MAT to w tym formacie sklepów ok.70%). Sprzedaż wódek czystych (ale też smakowych) rozpoczyna swój wzrost wolumenu zazwyczaj dopiero w październiku, ale udziały wódek rosną już wcześniej, w okolicach września, a przy gorszej pogodzie, nawet sierpnia (tak było na przykład w 2021 roku). Oznacza to w przypadku wódek czystych wzrost udziałów wartościowych w sprzedaży alkoholu (traktowanego razem z piwem) z ok. 20% do ponad 24%, aby osiągnąć maksimum udziałów już w zimie – ale jest to związane ze Świętami Bożego Narodzenia, a więc ma miejsce w grudniu. Warto jednak zauważyć istotny wzrost sprzedaży w listopadzie, związany z wolnymi dniami, a zwłaszcza 11 listopada. Oferta wódek czystych, jak raportuje CMR, to w małych sklepach do 300m2 ok. 36 wariantów i nie zmienia się istotnie w sezonie jesiennym. Zauważalne jest poszerzenie średniej liczby wariantów w grudniu, na Święta, kiedy to oferta poszerza się średnio o nawet 3 produkty. Główni producenci w kategorii wódek czystych to CEDC i Stock (razem w sklepach małoformatowych odpowiadają za nawet ok. 77% wartości sprzedaży), a wiodące marki to Żubrówka Biała (CEDC), Żołądkowa Gorzka Czysta de Lux (CEDC) oraz Żubr (Stock).

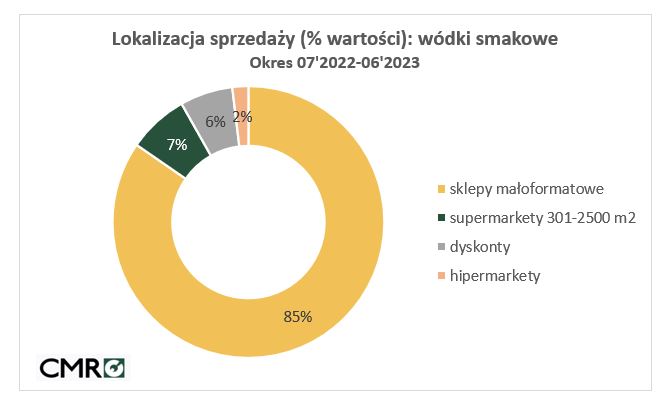

Wódki smakowe – sprzedaż w sklepach małoformatowych

Kolejna kategoria w rankingach sprzedaży, zarówno wolumenowej, jak i wartościowej, to wódki smakowe. Ich koncentracja w sklepach małoformatowych jest jeszcze wyższa, niż wódek czystych i w okresie MAT 2 kwartał 2023 oscyluje w okolicach 85%, zresztą jest to wartość stabilna w okresie ostatnich lat, pomimo spadku liczby sklepów małoformatowych na rynku. Sezonowość wódek smakowych w dużej mierze pokrywa się z opisaną powyżej sezonowością wódek czystych, natomiast jeśli chodzi poziom udziałów wartościowych, po okresie letnim, kiedy wynoszą one ok. 12% (w roku bieżącym i 2022, rok wcześniej ok. 11%) w miesiącach jesiennych udział ten wzrasta do ponad 14%. Zasadniczo różni się jednak oferta, która w przypadku wódek smakowych przekracza 60 wariantów na sklep. Warto zaznaczyć, że w tej propozycji dla Klientów sklepów małoformatowych aż ok. 15 wariantów, to smaki cytrynowe lub lemonkowe, a więc relatywnie dużo. Niemniej w okresie jesiennym smaki te ustępują znacząco miejsca innym, słodszym wariantom. Dominacja liderów (tym razem najpierw Stock, a na drugim miejscu CEDC) jest w sklepach małoformatowych jeszcze bardziej dostrzegalna, ponieważ odpowiadają oni za ponad 95% wartości sprzedaży w według danych CMR udział ten wzrósł w ostatnim okresie). Co do marek, to na czele znajdują się Żołądkowa Gorzka, Cytrynówka Lubelska (Stock) i Soplica Pigwowa (CEDC). Warto wspomnieć w tym miejscu, że Cytrynówka Lubelska to zeszłoroczna nowość, która szybko zajęła relatywnie wysoką pozycję w rankingach sprzedaży.

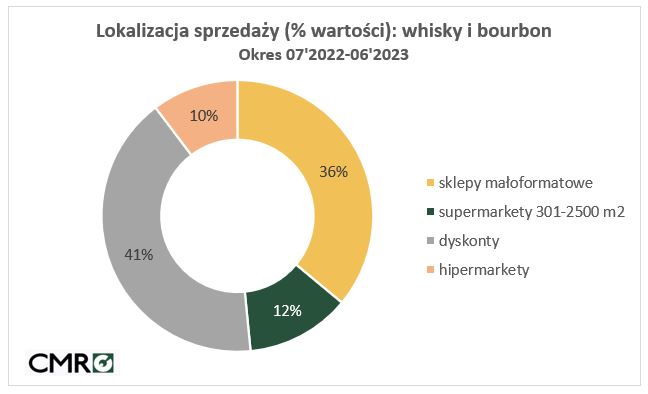

Whisky i bourbony – sprzedaż w sklepach małoformatowych

Kolejne kategorie alkoholi mocnych mają już znacznie niższe udziały w sprzedaży, niemniej warto poświęcić im również nieco miejsca. Rozpocznijmy od whisky i bourbonów. Nie jest to już kategoria o tak dużej koncentracji sprzedaży w sklepach małoformatowych do 300m2. Analizy CMR wskazują, że liderem w wartości sprzedaży okresie MAT 2 kwartał 2023 stały się dyskonty, które wyprzedziły sklepy małoformatowe w ostatnim okresie i odpowiadają za 41% wartości sprzedaży (mały format to aktualnie 36%, podczas kiedy w okresie MAT 2 kwartał 2022 sklepy do 300m2 miały podobny udział ja dyskonty). Co do zachowania kategorii whisky i bourbonów w okresie jesiennym można powiedzieć, że są one podobne do prawidłowości omówionych już w kategoriach wódek, niemniej nie są one aż tak wyraźne (tutaj w ciągu roku bezwzględnie okresami „wystrzału” sprzedaży są Święta, zwłaszcza Bożego Narodzenia, ale też Wielkanocne. Wiodącymi markami w tej grupie produktów są Ballantine’s (Pernod Ricard), Jack Daniels (Brown Forman) i Johnnie Walker (Diageo).

Brandy i koniaki na przestrzeni roku mają relatywnie niewielkie wahania sprzedaży (nie licząc, podobnie jak w whisky, świąt). Jesienią następuje w stosunku do lata niewielki wzrost sprzedaży. Jest to jednak, w przeciwieństwie do whisky, kategoria o znacznej koncentracji wartości sprzedaży w sklepach małoformatowych do 300m2 (w okresie MAT 2 kwartał 2023 było to 37%, ale widać rosnące znaczenie dyskontów).

Wina – sprzedaż w sklepach małoformatowych

Bardzo szeroką kategorią są bez wątpienia wina. Najważniejszy ich segment, a więc wina spokojne, w sporej mierze sprzedają dyskonty (w okresie MAT 2 kwartał 2023 generowały 43% wartości sprzedaży i udział ich rośnie). Oferta win na rynku jest bardzo szeroka. Poszczególne sklepy oferują oczywiście najwięcej win czerwonych, następnie białych, a najmniej różowych. Klienci mogą znaleźć na półkach sklepowych od ok. 3o wariantów w sklepach małoformatowych, do prawie 100 wariantów w większych sklepach (supermarketach czy dyskontach). Najbardziej popularne marki wśród polskich konsumentów to Carlo Rossi (CEDC) i Fresco (Ambra). Skoro jesteśmy przy winie, to dosłownie kilka słów i innych segmentach – na pewni warto wspomnieć o winach musujących i szampanach. W kontekście grudnia, to segment, którym ma wówczas swoje 5 minut. Wystarczy zauważyć, że wg. danych CMR nawet w sklepach małoformatowych do 300m2 oferta win musujących wzrasta w grudniu dwukrotnie. Marki najczęściej pojawiające się na naszych stołach to Martini (Bacardi Martini), Dorato (Ambra) i Mionetto Prosecco (Henkell). Nie zapomnijmy też o bąbelkach dla dzieci, gdzie najczęściej kupowaną marką jest Piccolo (Ambra). Na koniec tematu win w obliczu nadchodzących zimniejszych pór roku wspomnijmy o grzańcach, które z oczywistych względów mają swoje najwyższe sprzedaże w miesiącach zimowych. W przypadku grzańców najczęściej wybieraną marką jest Grzaniec Galicyjski (JNT Group).

Gin – sprzedaż w sklepach małoformatowych

Kilka słów o ginie. Jest to segment alkoholi o dużej koncentracji sprzedaży w dyskontach (dane CMR raportują ok. 55% wartości sprzedaży ginu w tym kanale sprzedaży w okresie MAT 2 kwartał 2023). Jesienią wolumen tej kategorii spada w stosunku do lata i okres słabszej sprzedaży trwa aż do grudnia. Najbardziej popularne marki na polskim rynku to Gin Lubuski (Henkell) i Seagram’s (Pernod Ricard). Dość podobnie wygląda również scenariusz dla likierów, kategorii, której największa część wartości sprzedaży generują małe sklepy do 300m2 (38% w okresie MAT 2 kwartał 2023), ale zbliżają się do nich dyskonty. Tutaj najczęstszy wybór klientów to Jagermeister (CEDC).

Tak więc nadchodzący okres jesienno – zimowy to czas, kiedy pamiętać należy o krótkotrwałych pikach sprzedaży, związanych z 1 i 11 listopada, no i oczywiście o grudniu – kiedy rozpoczyna się zima i Święta Bożego Narodzenia, to okres maksymalnej sprzedaży wielu kategorii, a także często zmiany kupowanych produktów i marek, na droższe, częściej premium.

Roman Szymanda, Manager ds. Rozwoju Produktu w CMR